【概要描述】: 工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。随着基建投资不断增长的刺激,工程机械需求量大幅增长,同时也推动着我国优秀的工程器械制造企业不断向国际化、规模化和综合化的方向发展,我国已经成为世界工程机械制造大国。

No.1从工程机械制造行业产业链全景解构看

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。随着基建投资不断增长的刺激,工程机械需求量大幅增长,同时也推动着我国优秀的工程器械制造企业不断向国际化、规模化和综合化的方向发展,我国已经成为世界工程机械制造大国。

从产品种类观察,我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。正因为我国工程机械品类齐全,系列化、成套化优势突出,为国家经济建设提供了工程机械装备保障。

从产业链角度来看,工程机械产业上游主要为提供制造工程机械产品提供原材料及零部件的材料行业、电机行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;

下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

工程机械行业具有设备产品多样、生产过程离散、供应链复杂的行业特征,面临设备价值增值水平不高、供应链资源调配效率低下、金融生态不完善等行业痛点,急需加快基于工业互联网平台的数字化转型步伐,全面提升研发设计、生产制造、供应链管理、远程运维、客户服务等环节的数字化水平。

No.2中国工程机械制造业蓬勃发展过后市场将出现进入激烈竞争的存量时代

工程机械行业随着数字化浪潮所产生的转型趋势衍生出了更丰富的平台应用场景以及更细致的业务落地解决方案,这与当前存量市场的现状相关,也受整体行业态势影响。

根据Off-Highway Research预测,2021-2023年中国工程机械市场将出现周期性下滑,但预计不会像2012-2016年下滑的那么严重。因此,根据历史数据,前瞻预测2025年中国工程机械制造行业营业收入将达到7379亿元左右。尽管保持增长将付出很大的努力,但过去几年来国内企业蓬勃成长的事实仍不能被忽略。

全球层面中国工程机械制造销售额占比逐年攀升

从2019年末开始,全球工程机械市场就从此次周期最高点步入下行阶段,欧美日系成熟市场需求波动;与此同时,中国工程机械行业继续保持高速发展。随着产业持续升级转型,高端市场连续拓展,创新能力强化,智能化、数字化、信息化技术的深度普及和应用等,中国工程机械制造商保持了强劲的成长势头,运营质量进一步提升。

2018-2019年,工程机械行业出现了峰值,均超过110万台。根据OffHighwayResearch的报告,而2020年由于新冠肺炎疫情的影响,2020年将下降至891000台,同比下降19%。

国内市场

虽受疫情影响,但行业整体欣欣向荣

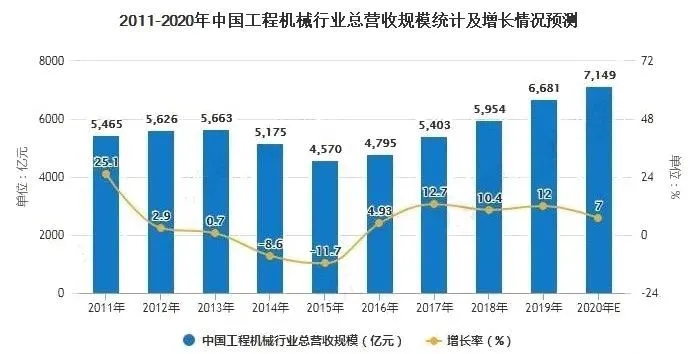

2020年中国工程机械行业总营收将突破7000亿元。2019年,工程机械行业在历经五年之久的发展低潮以及2017年至2018年快速恢复和增长后,迎来了稳定发展的2019年,而当下,面对更加复杂的国际环境和国内经济下行压力较大的局面,工程机械行业借助稳定向好的宏观经济和持续稳定的固定资产投资,行业转型升级的成果进一步显现,在市场二手设备加快更新、大气污染防治环保政策对市场产生的积极作用、“一带一路”建设拉动出口增长,以及建设施工领域新技术新工法的推广应用等众多因素叠加影响下,工程机械市场再现高速增长。

经中国工程机械工业协会统计汇总,在扣除不可比因素、重复数据和非工程机械产业营业收入之后,2019年全行业实现营业收入6681亿元,比2018年增长12%。

据中国工程机械工业协会在2020年9月发布的数据,2020年上半年全国12家重点工程机械企业完成销售收入2356亿元,同比增长了17.3%;预计2020年行业营收增幅将达7%至8%。根据协会的相关数据和发展现状,前瞻预测2020年我国工程机械行业总营收将达到7149亿元左右。

根据中国工程机械工业协会行业统计数据,2020年1-12月,共销售挖掘机327605台,同比增长39%;其中国内292864台,同比增长40.1%;出口34741台,同比增长30.5%。

2020年1-12月,共销售各类装载机131176台,同比增长6.12%。其中:3吨及以上装载机销售122969台,同比增长6.11%。总销售量中国内市场销量106572台,同比增长8.63%;出口销量24604台,同比下降3.55%。

根据企查猫的数据显示,2000-2012年十二年间,中国工程机械制造行业在业新成立在业企业数都保持在2-10万左右的区间;自2013年起,中国工程机械制造行业在业新成立在业企业呈现大幅度攀升趋势。在2020年,中国工程机械制造行业在业新成立在业企业数为119.6万家,较2019年全年的106.3万元同比上升12.51%。

No.3国内机械市场竞争行业集中度居高不下

模式与产品转型走向风口

从市场结构来看,挖掘机、起重机、压路机以及推土机这四个工程常用器械占据了我国工程器械市场上绝大部分的份额,其中,挖掘机为工程机械中的明星产品,占据市场绝对主流地位,2019年销量占比为57.84%;其次为装载机,占比30.34%。

No.4行业主流对策与模式更新的前景展望

针对白热化的竞争和供大于求的市场现状,历经10多年高速增长的工程机械巨头们营收、利润纷纷下滑。简单的设计和生产产品显然已经不能满足当前的竞争需求,企业需要根据市场与客户个性化做到快速响应,全新的行业特点主要有以下几条:

行业特点

1)工程机械产品层次越来越复杂、结构庞大、产品呈现系列化,属于多品种、小批量、典型离散制造。

2)生产经常需要进行预测性生产和按照客户订单设计生产并存,紧急插单经常发生。

3)采购周期拉长,整机装配时间和交付周期难以保证。

4)工程设计迭代迅速,产品设计/工艺版本多,方案修改压力大。

5)质量要求越来越高,亟需实现全面的质量追溯管理。